V minulom videu sme si povedali, prečo čelí dôchodkový systém Slovenska, ale aj dôchodkové systému EU nemalej výzve. Zároveň sme si povedali aj o fungovaní a problémoch dôchodkového systému na Slovensku. V tomto videu sa pozrieme na to, ako funguje sporenie a výplatná fáza a samotný výpočet dôchodku v jednotlivých pilieroch.

Dôchodku z prvého piliera sa nevyhnete a do neho budete v rámci starobného poistenia odvádzať minimálne 12% od roku 2024.

Ako sme spomínali v prvom videu, udržateľnosť dôchodkového systému sa výrazne zhoršila novelizáciou z minulého roka, kedy sa zastropoval vek odchodu do dôchodku na 64 rokov. Dovtedy sa určoval na základe strednej dĺžky života. Reálne sa tak fixný vek odchodu do dôchodku začne prejavovať po roku 2022, kedy začnú do dôchodku odchádzať prvé matky.

Zdroj: Pravda.sk

Ako sa vlastne dôchodok z prvého piliera počíta?

V slovenskom systéme dôchodkov nie je podstatné, koľko ste do poisťovne odviedli odvodov, ale z akej sumy boli tieto odvody vypočítavané. Dôležitý je vymeriavací základ, keby sme to chceli zjednodušiť, tak pre bežného zamestnanca to bude hrubá mzda.

Tento vymeriavací základ sa za každý rok priemeruje, a tento priemer sa porovná s priemernou mzdou v hospodárstve. Ak vám vyšlo 800 eur a oficiálna priemerná mzda bola 1000 eur, dosiahnete 0,8. Ak vaša mzda bola 1200 eur, dosiahnete 1,2. Za každý rok sa takto vypočíta hodnota, a nakoniec sa súčet týchto hodnôt vydelí počtom rokov a tak sa získa priemerná hodnota. Tak vznikne priemerný osobný mzdový bod (POMB).

Ale to nie je všetko. Priemerný mzdový bod sa ešte upravuje, ak vaša mzda bola nízka, alebo vysoká. Ak váš bod dosiahol viac ako 3, tak hodnota nad 3 sa ignoruje. Navyše, z hodnoty od 1,25 do 3 sa berie len 68 %. Napríklad, ak ste dosiahli POMB 3,25, tak váš POMB sa upraví takto:

- POMB= 1,25 + 0,68*(3-1,25) = 2,44 = to znamená, že sa berie do úvahy len 2,44 násobok priemernej mzdy. Keď ste zarábali viac, tak smola.

- Naopak, ak váš POMB dosiahol menej ako 1, jeho hodnota sa zvyšuje o 20% z rozdielu, ktorý vám chýbal do dosiahnutia hodnoty 1. POMB= 0,7 + 0,2*(1-0,7) = 0,76 = čiže keď máte 70% priemernej mzdy, tak vám priemerný mzdový bod vďaka navýšeniu vyjde 0,76.

Týmto spôsobom sa do dôchodkového systému vkladá solidarita, keď pracujúcim s vyššími príjmami sa dôchodky výrazne znižujú, a pracujúcim s nižšími dôchodkami sa zase zvyšujú.

ODP – Pre výpočet starobného dôchodku je dôležitý každý deň starobného poistenia. Funguje to tak, že sa spočítajú všetky dni, kedy ste boli poistení, a výsledné číslo sa vydelí číslom 365, teda aby ste mali celé roky.

ADH je konštanta, ktorá bola stanovená pri reforme dôchodkového systému tak, aby v prvom roku viedla ku „žiadúcej“ výške starobného dôchodku. Odvtedy sa táto hodnota zvyšuje o rast priemernej mzdy, aby sa tak do hodnoty dôchodku prenášal ekonomický rast. Táto veličina vnáša do výpočtu dôchodku „peniaze“. Aktuálna dôchodková hodnota na rok 2020 je 13,6361 eur.

Dôchodok sa následne vypočíta takto: POMB x ODP x ADH.

Starobný dôchodok sa každý rok valorizuje o percento medziročného rastu spotrebiteľských cien za domácnosti dôchodcov alebo o garantovanú sumu dve percentá ročne. Prakticky máte nárok na dôchodok po 15 rokoch dôchodkového poistenia.

Na Slovensku existuje aj tzv. minimálny dôchodok, na ktorý majú nárok tí, čo aspoň 30 rokov poberali v priemere aspoň štvrtinu priemernej mzdy. Problémom je, že je nespravodlivý k tým, čo boli reálne dôchodkovo poistení len 29 rokov a menej. Od roku 2021 bude pri 30 rokoch dôchodkového poistenia a aspoň štvrtiny priemernej mzdy približne 357 eur v tomto roku podľa starého systému by to bolo približne 285,9 eura. Keby ste zarábali štvrtinu priemernej mzdy 29 rokov, tak budete mať v roku 2020 dôchodok približne 158 eur.

V prípade, že si sporíte v druhom pilieri, tak dôchodok z prvého piliera sa vám adekvátne znižuje, a to aj v prípade minimálneho dôchodku.

Dôchodok z druhého piliera

V prípade, že vstúpite do druhého piliera a z 18 % vám ide do druhého piliera v tomto roku 5 %, tak tieto prostriedky je Sociálna poisťovňa povinná posielať do dôchodkových správcovských spoločností tzv. DSSiek.

Nezabudnite, že vstúpiť do II. piliera môžete do veku 35 rokov a prostriedky si môžete ľubovoľne rozmiestniť do garantovaných a negarantovaných fondov.

Sporitelia majú v II. pilieri možnosť platiť si aj dobrovoľné príspevky na starobné dôchodkové sporenie. Ich výška nie je obmedzená, avšak už nie sú daňovo zvýhodnené ako dakedy.

Dôchodkové správcovské spoločnosti povinne spravujú jeden dlhopisový garantovaný dôchodkový fond (peňažné a dlhopisové investície) a jeden akciový negarantovaný dôchodkový fond (investičné stratégie spojené s investovaním do širokej škály nástrojov vrátane akcií).

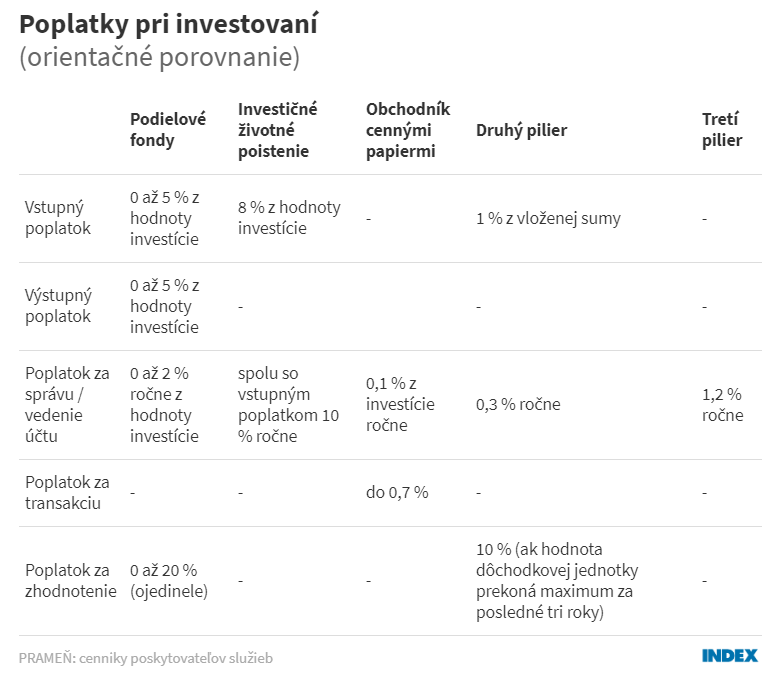

Samozrejme DSS-ky sú súkromné spoločností, ktoré chcú byť ziskové. Koľko teda zaplatíte týmto spoločnostiam za to, že vaše prostriedky spravujú a investujú? Nie veľa. A to preto, že výšku poplatkov reguluje štát.

Zdroj: Index

Za správu si DSS-ky môžu účtovať 0,3 % ročne z celej hodnoty fondu. Okrem toho sporiteľ tiež platí jedno percento pri vklade prostriedkov. Zo zhodnotenia si DDS strhne desať percent – ale iba vtedy, ak aktuálna hodnota dôchodkovej jednotky prekoná maximum za posledné tri roky.

Na porovnanie za správu akciového fondu si bežné správcovské spoločnosti účtujú 1,5 až 3 % ročne z hodnoty fondu. Poplatky za vstup do fondu alebo výstup z fondu sú do 5 % z vkladanej alebo vyberanej sumy. Samozrejme, účtovať si môžu aj poplatok za zhodnotenie.

Práve nízke zhodnotenie v garantovaných dlhopisových fondoch je dôvodom prečo sa hovorí o tom, že kvôli presunu väčšiny sporiteľov v roku 2013 do týchto fondov prišli doteraz o viac ako miliardu eur, oproti tomu, keby mali prostriedky naďalej v negarantovaných fondoch.

Ak ste v akciovom alebo indexovom fonde, desať rokov pred dôchodkom sa začnú prostriedky zo zákona presúvať do dlhopisových fondov. Presnejšie, každý rok sa presunie 10 percent. Pričom môžete písomne požiadať, aby sa presunula len polovica, teda päť percent ročne.

Dobrovoľných príspevkov do druhého piliera sa to netýka.

Od čoho potom bude závisieť výška vášho dôchodku z II piliera? No presne od toho, koľko ste si za xy rokov nasporili, ako sa vám to zhodnotilo, a od toho akou formou sa rozhodnete svoj dôchodok vyberať. Zatiaľ čo v prvom pilieri môžete poberať dôchodok len doživotne, tak v druhom pilieri máte tri možnosti, a to okrem doživotného dôchodku ešte dočasný dôchodok a programový výber.

Podmienkou pre vyplácanie dôchodku formou programového výberu alebo dočasného dôchodku je, že súčet súm doživotne poberaných dôchodkov z I. piliera, výsluhových dôchodkov, dôchodkov z cudziny a doživotného dôchodku z II. piliera je vyšší ako referenčná suma.

Referenčná suma je priemerný mesačný starobný dôchodok zo Sociálnej poisťovne, ktorý každý rok sociálna poisťovňa zverejňuje. Tento rok je to 464,40 eur.

Aký je rozdiel medzi doživotným alebo dočasným dôchodkom či programovým výberom?

Pri doživotnom dôchodku sa poisťovňa zaväzuje vyplácať dôchodok do konca života. Vami zvolený dôchodok si zakúpite od poisťovne za sumu nasporenú v DSS. Existuje viacero variant, napríklad si dôchodca môže dať vyplácať dôchodok, ktorý bude každoročne rásť podľa rastu cien v ekonomike, alebo dôchodok s pozostalostným krytím, kedy sa môže ešte dva roky po jeho smrti vyplácať pozostalým. Pri doživotnom dôchodku je 7 ročná garancia, čo znamená, že keď poberateľ zomrie v prvých siedmych rokoch, tak dôchodok je predmetom dedenia.

Pri splnení podmienok sa s poisťovňou môže dohodnúť, že mu bude bude vyplácať mesačne dočasný dôchodok v určitej sume. Obdobie výplaty v tomto prípade môže byť päť, sedem alebo desať rokov. Avšak v prípade smrti počas dohodnutého obdobia výplaty k dedeniu nevyplatených prostriedkov nedochádza.

A poslednou možnosťou je programový výber počas výplaty zostávajú nasporené prostriedky v DSS, s ktorou je uzavretá dohoda. DSS bude na základe tejto dohody vyplácať dôchodok z osobného dôchodkového účtu za vopred dohodnutých podmienok. V uvedenej dohode si dôchodca určí, v akej mesačnej výške alebo ako dlho chce dôchodok poberať. Teoreticky ho môže vybrať aj celý v jednej splátke. Zmenu mesačnej výšky dôchodku ako aj dĺžku obdobia výplaty si môže kedykoľvek dohodnúť s DSS. DSS bude dôchodok vyplácať, až kým sa všetky prostriedky na osobnom dôchodkovom účte nevyčerpajú, a to aj po smrti poberateľa, čo znamená, že sú predmetom dedenia.

Dôchodok z tretieho piliera

V treťom pilieri si môžete sporiť dobrovoľne alebo vám musí prispievať zamestnávateľ povinne, keď ste zamestnancom, ktorý robí rizikové práce 3. a 4. kategórie, sem patria letušky, chemici alebo baníci. Patria sem aj umelci, reps tanečníci v hudobných súboroch či hráči na dychový nástroj.

Výška príspevkov zamestnávateľa je najmenej 2 % z vymeriavacieho základu zamestnanca alebo príjmu zúčtovaného na výplatu. Zamestnanec vykonávajúci rizikové práce počas obdobia výkonu uvedených prác príspevky platiť môže, ale nemusí.

Zamestnanec nie je povinný platiť so zamestnávateľom v prípade rizikových prác. V prípade, že to poskytuje zamestnávateľ ako benefit pri bežných zamestnaniach. Tak môže vyžadovať od zamestnanca, aby prispieval aj on.

Každá doplnková dôchodková spoločnosť (DDSka) je povinná vytvoriť a spravovať jeden výplatný doplnkový dôchodkový fond a najmenej jeden príspevkový doplnkový dôchodkový fond.

Na výber sú tri typy fondov, a to rastové, vyvážené a konzervatívne. K tomu aj indexové, ktoré sú novinkou v prípade tretieho piliera.

Majetok výplatného doplnkového dôchodkového fondu môžu tvoriť len dlhopisové a peňažné investície a obchody určené na obmedzenie devízového rizika. Majetok príspevkového doplnkového dôchodkového fondu môžu tvoriť akciové, dlhopisové, peňažné a iné investície.

Aké sú poplatky?

Pri treťom pilieri sa platí 1,2% ročne za správu z hodnoty ktorú máte vo fonde.

A aké je ich zhodnotenie?

Nižšie ako pri fondoch druhého piliera, pretože fondy sú konzervatívnejšie a napríklad aj rastové fondy, kde je zastúpenie akcii najväčšie, tak majú podiel akcií len tesne cez polovicu. Celkovo sa analytici zhodujú, že 3 pilier je výhodný pre tých, ktorým priespieva zamestnávateľ, kvôli vyšším poplatkom a nižším výnosom.

Tí ktorí uzavreli zmluvu po roku 2014 majú niekoľko možností, ako si môžu vyplácať dôchodok.

Rovnako ako pri druhom pilieri je to doživotný alebo dočasný dôchodok. Okrem toho ešte aj jednorázové vyrovnanie alebo predčasný výber. Jednorázové vyrovnanie sa vyplatí vtedy, ak suma zodpovedajúca aktuálnej hodnote osobného účtu účastníka je nižšia ako dvojnásobok priemernej mesačnej mzdy v hospodárstve.

Účastníkovi, ktorý nesplnil podmienky na vyplácanie doplnkového starobného alebo výsluhového dôchodku a požiada o predčasný výber, sa vyplatí suma, ktorú zhodnotil, avšak len zo svojich príspevkov. Príspevky, ktoré za účastníka odviedol zamestnávateľ, nie je možné vyplatiť prostredníctvom predčasného výberu.

Predčasný výber sa vyplatí iba raz v priebehu desiatich rokov trvania účastníckej zmluvy. Prvýkrát môže byť predčasný výber vyplatený najskôr po uplynutí desiatich rokov odo dňa uzatvorenia tejto účastníckej zmluvy.