Pretože demografický vývoj sa na Slovensku zhoršuje. Podľa štatistického úradu v roku 2018 bolo už viac seniorov, teda ľudí nad 65 rokov ako detí, teda do veku 14 rokov. A to v pomere 102 ku 100. V tomto videu si povieme o tom prečo je dôchodkový systém dôležitý.

Na Slovensku žilo v roku 2018 približne 858-tisíc detí (15,6 % podiel v populácii), ale až 874-tisíc seniorov (16 % podiel). Slovensko sa tak dostáva do demografickej pasce.

Podľa prognostického ústavu SAV bude v roku 2060 počet ľudí v dôchodkovom veku vyšší ako v produktívnom veku. V súčasnosti je približne 2,28 pracujúceho na jedného dôchodcu.

V ďalších rokoch sa rovnako bude zvyšovať aj vek dožitia, keďže máme vyššiu životnú úroveň, kvalitnejšie lieky a zdravotníctvo.

Zdroj: Slovenská akadémia vied

Ešte v roku 2018 sa dôchodkový vek na Slovensku upravoval podľa priemernej dĺžky života. V súčasnosti je ústavne zastropovaný na 64 rokov. Časom sa tak môže stať, že štát na dôchodky mať nebude a bude musieť to vykrývať inak. Vlastne, sociálna poisťovňa je v rámci dôchodkového systému deficitná už teraz.

Ako funguje dôchodkový systém na Slovensku?

Dôchodkový systém na Slovensku je od roku 2004 trojpilierový:

- I. pilier – povinné dôchodkové poistenie. Je povinný, kde odvádzate v rámci sociálnych odvodov, či už ako zamestnanec, dohodár alebo živnostník

- II. pilier – starobné dôchodkové sporenie. Je dobrovoľný systém, kde môžete rovnako prispievať v rámci sociálnych odvodov zo svojej mzdy, avšak záleží na tom či chcete.

- III. pilier – dobrovoľné doplnkové dôchodkové sporenie. Je rovnako dobrovoľný, avšak nestrháva sa príspevok v rámci sociálnych odvodov, ale prispievate si na neho sám a dobrovoľne vo vami určenej výške.

Prvý pilier

Je hlavný dôchodkový pilier, ktorý spravuje štátna Sociálna poisťovňa, ktorá sa rovnako stará o ostatné dávky sociálneho systému, ako je napríklad nemocenské či poistenie v nezamestnanosti. Sociálna poisťovňa sa zároveň stará o vyplácanie dôchodkov a to nie len starobných, ale aj invalidných, vdovských alebo predčasných starobných dôchodkov.

Na stránke sociálne poisťovni nájdete všetky možné štatistiky, napríklad aký je priemerný dôchodok pri starobnom, predčasnom, invalidnom alebo vdovskom dôchodku. Koľko na dôchodky minie a koľko prostredníctvom sociálnych odvodov na ne vyberie.

Napríklad priemerný dôchodok je na Slovensku približne 480 eur a viac či menej ho dostáva 1,08 mil, dôchodcov.

Do sociálnej poisťovne platíte priamo zo svojej mzdy a to v rámci sociálnych odvodov.

| Poistenie | Zamestnanec | Zamestnávateľ | ||

| Nemocenské poistenie | 1,40% | 14 € | 1,40% | 14 € |

| Dôchodkové poistenie – starobné | 4,00% | 40 € | 14,00% | 140 € |

| Dôchodkové poistenie – invalidné | 3,00% | 30 € | 3,00% | 30 € |

| Poistenie v nezamestnanosti | 1,00% | 10 € | 1,00% | 10 € |

| Úrazové poistenie | 0% | – | 0,80% | 8 € |

| Garančné poistenie | 0% | – | 0,25% | 2,5 € |

| Rezervný fond solidarity | 0% | – | 4,75% | 47,5 € |

| Sociálne poistenie spolu | 94 € | 252 € | ||

Do sociálnej poisťovne dáte vy z hrubej mzdy 1000 eur celkovo 94 eur. Zamestnávateľ z ceny práce, ktorá je 1352 eur dá na vaše sociálne poistenie 252 eur. Celkovo smeruje ako starobné dôchodkové poistenie 18 percent, teda 180 eur. A ako invalídné dôchodkové poistenie 60 eur.

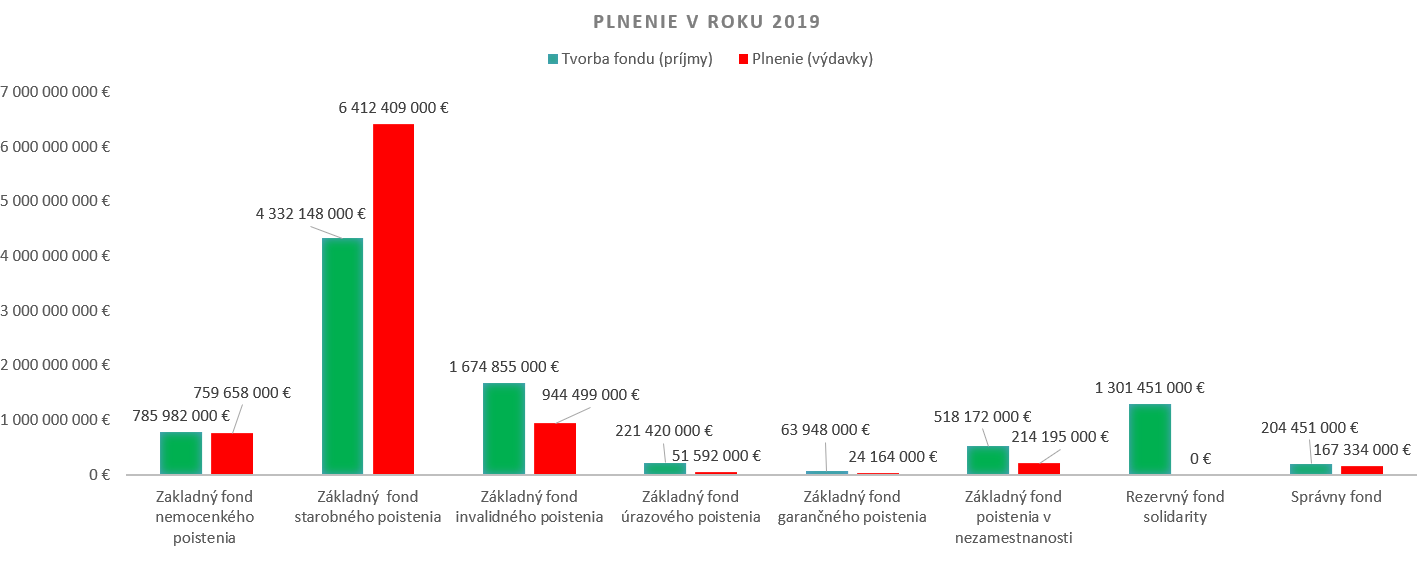

Avšak prakticky, vy osobný účet v sociálnej poisťovni nemáte, ale vaše príspevky idú na výplatu práve teraz, teda terajším dôchodcom. A dokonca, sociálna poisťovňa zo svojich fondov, kde odvádzate predchvílou spomínané príspevky v rámci sociálneho poistenia, používa peniaze, presnejšie prebytky aj na výplatu starobných dôchodkov, keďže tie jej zhltnú najviac.

Zdroj: Sociálna poisťovňa (pre zväčšenie kliknite na obrázok)

Napríklad zo základného fondu invalidného poistenia, či z rezervného fondu solidarity, ktorý by mimochodom mal slúžiť na dofinancovanie základného fondu, keby sa ocitol v problémoch. Problémom je, že z rezervného fondu solidarity sa prostriedky na dofinancovanie starobných dôchodkov používajú už roky.

Druhý pilier

Je spravovaný súkromnými spoločnosťami, ktoré sa nazývajú dôchodkové správcovské spoločnosti. Ich fungovanie je prísne regulované a ponúkajú fondy finančného trhu, kde je možné investovať svoje úspory. Napríklad dlhopisové fondy, akciové fondy, indexové a zmiešané fondy. Odlišujú sa podľa výšky potenciálneho výnosu a samozrejme s tým spojeného rizika.

Tzv. DSSky majú všetky väčšie finančné domy, napríklad Allianz, Poštová banka, NN alebo Vúb-generali.

Do druhého piliera ide z celkovej sumy 18 %, ktorá smeruje z ceny práce zo strany zamestnávateľa a z vašej hrubej mzdy do sociálnej poisťovne 5 percent. Čiže 5 percent ide do druhého piliera a zvyšných 13 do prvého piliera. Každý rok sa percento zvyšuje o štvrtinu percentuálneho bodu, dokým nedosiahne 6 % ku 12 % v roku 2024.

Do druhého piliera môžete vstúpiť kým nedosiahnete 35 rokov.

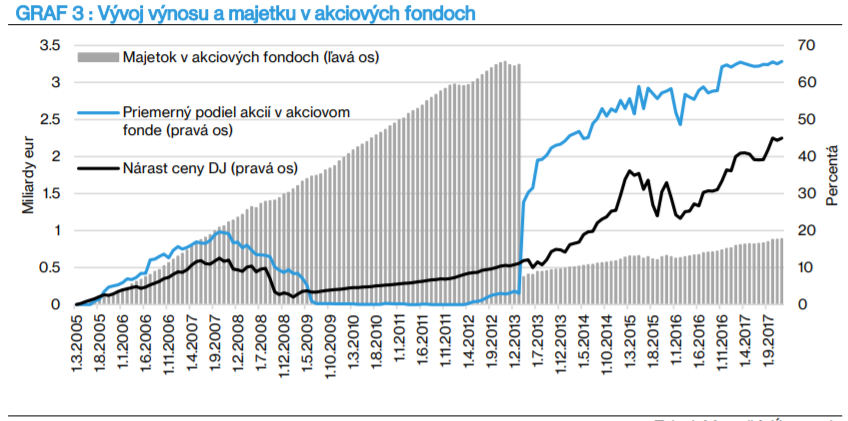

Problémom druhého piliera je, že aj keď si tam sporí 1,56 milióna ľudí a je tam celkovo 9,32 miliardy eur, tak väčšina úspor, rozumej viac ako 70 percent, je v dlhopisových fondoch, ktoré veľmi nezarábajú a v súčasnej situácii, keď sú úroky v bankách a na finančných trhoch na minimách, tak ledva prekonávajú infláciu. Teda každoročný rast cenovej hladiny.

Príčina tohto sa datuje ešte do roku 2013, kedy dostal každý sporiteľ v akciovom, zmiešanom a indexovom fonde možnosť aktívne sa rozhodnúť zotrvať v týchto fondoch. V opačnom prípade bol jeho majetok presunutý do dlhopisového garantovaného fondu. Kým v marci 2013 investovalo do negarantovaných fondov až 88 % sporiteľov, o mesiac neskôr to bolo už len 9 %

Zdroj: IFP (pre zväčšenie kliknite na obrázok)

Príčinou, prečo tu sporitelia ostali je pravdepodobne nízka finančná gramotnosť a že ľudia sa o svoj dôchodkový vek, ktorý raz príde, nezaujímajú. O tom hovorí aj OECD a poukazuje na behaviorálnu ekonómiu, teda že ľudia nechcú obetovať svoj terajší čas na to, aby si problematiku naštudovali a aby riešili niečo čo je desiatky rokov vzdialené.

Tretí pilier

Funguje podobne ako druhý, teda je dobrovoľný a spravujú ho regulované súkromné správcovské spoločnosti. Rozdielom je to, že do neho prispievate úplne dobrovoľne, teda nie prostredníctvom povinných odvodov z vašej hrubej mzdy a ceny práce, ako pri druhom pilieri.

V treťom pilieri si sporí približne 833 milióna sporiteľov. Celkovo je v nich viac ako 2,3 miliardy eur.

Väčšina analytikov sa prikláňa k tomu, že tretí pilier sa oplatí len vtedy, keď vám prispieva aj zamestnávateľ, prečo, tak to si povieme v ďalšom videu.