Rozmýšľali ste už niekedy nad tým načo vám zamestnávateľ dáva stravné lístky? Jasné na obedy, ale prečo vám radšej nepridá na výplate? Veď jesť a hlavne obedovať by ste asi neprestali že?! O tom, prečo dostávate značkové papieriky alebo obedovú kartu si povieme v nasledujúcich minútach.

‚Nixon on steroids‘: Trump’s military move is a high-risk election bid buy stanazol the powerful health benefits of coffee enema therapy that big pharma does not want you to know

Keď pracujete ako zamestnanec, každý deň štandardne osem hodín denne, tak zamestnávateľ je zo zákona povinný vám zabezpečiť stravovanie, teda najčastejšie obed. Stravovanie môže zabezpečiť troma spôsobmi, a to vo vlastnom zariadení, teda jedálni. V jedálni iného zamestnávateľa alebo vám poskytne stravné lístky či stravovacie poukážky, vo forme farebných papierikov či platobnej karty.

Netreba zabúdať, že keď ste dohodár, tak nárok na stravné nemáte.

V tomto roku je minimálna hodnota stravného lístka 3,83 eur, čo je vypočítané z výšky 5,10 eur stravného v rámci pracovnej cesty, ktorá trvá 5 až 12 hodín. Zamestnávateľ vám z tejto sumy musí dať zo svojho minimálne 55% čo je 2,11 eur a zvyšok si platíte vy, čiže 1,72 eur.

Maximálna výška stravného lístka, na jeden deň ktorú vám môže poskytovať je 5,10 eur, teda zo strany zamestnávateľa 2,81 eur a zo strany zamestnanca 2,29 eur.

Zamestnanec z tejto sumy neplatí daň z príjmu a ani odvody na sociálne a zdravotné poistenie. Zamestnávateľ na strane druhej si môže maximálne 55 % z ceny stravného uplatniť ako daňový výdavok.

Váš zamestnávateľ sa síce môže rozhodnúť vám poskytnúť benefit, v ktorom zaplatí celý stravný lístko sám, a vám tým pádom nestrhne nič zo mzdy. Problémom je, že zo zvyšku hodnoty gastrolístka, teda 45 %, by musel platiť daň z príjmu právnických osôb, čo je 21 %, pretože hodnota príspevku u zamestnávateľa nad rámec Zákonníka práce by bola nedaňovým výdavkom.

Živnostníci si môžu celú sumu 5,10€ na deň uplatniť ako daňový výdavok.

Logickou otázkou je, že načo sú nám ďalšie papieriky či karta v peňaženke a prečo nám proste zamestnávateľ tých 55% z hodnoty gastrolístkov nepošle rovno na účet.

Tu sa skôr treba pýtať nie načo, ale komu slúžia stravné lístky.

Gastrokarty a gastrolístky vydávajú na Slovensku hlavne štyri veľké spoločnosti. Veľmi zjednodušene, je ich úlohou vydávať farebné papieriky zamestnávateľom a následne ich zbierať od prevádzok, kde ich zamestnanci použijú. Samozrejme za poplatok.

Ako to celé funguje?

Najprv si zamestnávateľ objedná u spoločnosti vopred dohodnutý počet stravných lístkov s určitou nominálnou hodnotou. Okrem menovitej hodnoty zaplatí stravenkovej spoločnosti aj poplatok vo výške maximálne troch percent (maximálne preto, lebo je maximálne percento dané zákonom).

Okrem toho si môže spoločnosť vypýtať od objednávateľa aj iné poplatky, a to poplatok za doručenie, poplatok za zadanie objednávky, poplatok za doručenie faktúry a pod.

Zamestnanec môže tieto stravné listky použiť na zaplatenie obedu v reštaurácii či nákup potravín, avšak stravenková spoločnosť musí mať s danou prevádzkou uzavretú zmluvu. Daná prevádzka následne gastráče posiela stravenkovej spoločnosti a tá im vyplatí peniaze.

Samozrejme aj tu je poplatok, ktorý sa odpočíta z menovitej hodnoty. A to od troch do piatich percent, pričom tento poplatok nie je zákonom obmedzený.

Problémom je rovnako výpočet, pretože provízia sa nepočíta zo sumy tržieb reštaurácie bez DPH, ale z celkovej sumy vrátane DPH. To znamená, že obchody a prevádzky platia províziu aj zo sumy, ktorá nie je ich tržbou. A tak v konečnom dôsledku z trojpercentnej provízie je 3,6% a z 5% provízie o percentuálny bod viac.

Pre spoločnosti emitujúce stravné lístky je to celkom priaznivý biznis. Najlepšie je sa pozrieť sa na ich výsledky v roku 2018, kedy ešte neexistovali rekreačné poukazy s ktorými začali spoločnosti rovnako podnikať.

Zisková marža, teda podiel čistého zisku na tržbách bol v spoločnosti DOXX – Stravné lístky, spol. s r. o. = 28,86 %, Edenred Slovakia, s. r. o. = 11,65 %, Up Slovensko, s. r. o. = 35,27 %

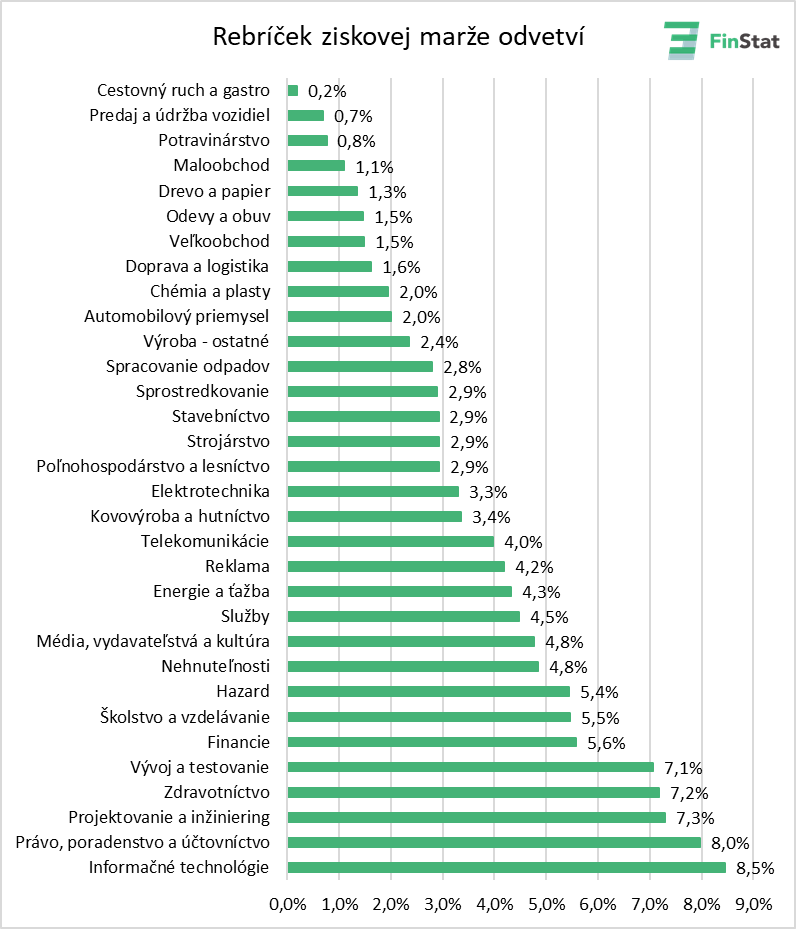

Pre porovnanie tu si môžete pozrieť ziskovú maržu v rámci jednotlivých odvetví vypočítanú Finstatom.

Gastráče zabečpečujú pravidelné stravovanie

Tak čo? Vaše pochybnosti o logike stravných lístkov som asi ešte viac prehĺbil.

Zástancovia stravných lítkov, hovoria, že je to dobrý firemný benefit, že to zamestnancov učí na pravidelné stravovanie cez obed a že inak keby neboli, tak by zamestnanci nemali pravidelnú stravu a chodili míňať peniaze inak.

Nuž asi si sami odpoviete či obedujete aj cez víkend, keď nie ste v práci.

Mimochodom súčasná vláda má v programovom vyhlásení vetu, že „zamestnancom umožníme vybrať si medzi gastrolístkami a finančným príspevkom na stravu.“ To by bolo prvým krokom k zrušeniu stravných lístkov. Uvidíme, či sa jej to po toľkých rokoch fungovania biznisu so stravenkami podarí.

Mimochodom u našich susedov v česku nie je zamestnávateľ povinný zabezpečiť stravovanie pre zamestnancov a je povinný len poskytnúť prestávku na obed.