Čo sa viac oplatí, robiť na živnosť alebo byť zamestnancom?

Predstavte si, že sa uchádzate o prácu a firma vám dá na výber si vybrať medzi prácou na faktúru, teda živnosťou alebo prácou na trvalý pracovný úväzok. Čo spravíte? Zamestnanie aj živnosť majú svoje výhody aj nevýhody a v tomto videu sa na obe pozrieme.

K tejto téme sme mali aj podcast, nájdete ho na skpodcasty.sk

V prvom rade si treba zapamätať, že pracovať na faktúru v prípade, keď vaša práca má charakter tzv. závislej činnosti, je nelegálne. V preklade ide o prácu, kde existuje vzťah nadriadenosti zamestnávateľa a podriadenosti zamestnanca a prácu, ktorú zamestnanec vykonáva osobne, podľa pokynov zamestnávateľa, v jeho mene a v pracovnom čase určenom zamestnávateľom. V prípade, že by zamestnávateľa navštívila inšpekcia, tak mu hrozí nemalá pokuta, a to rovnako aj živnostníkovi.

V súčasnosti sa práce na faktúru vykonávajú v stavebníctve, keďže firmy robotníkov posielajú na stavby v zahraničí alebo vo finančníctve pri rôznych poradcoch a finančných agentoch alebo grafikoch či programátoroch.

Prečo sa väčšina ľudí rozhoduje medzi živnosťou a trvalým pracovným úväzkom? No jednoducho kvôli peniazom. Po legislatívnej úprave z pred troch rokov kedy sa zvýšili paušálne výdavky sa živnosť oplatí ešte viac, ale pekne po poriadku.

Môžete používať paušálne výdavky

V prípade, že máte živnosť, tak máte možno evidencie alebo reálnych výdavkov alebo tzv. paušálnych výdavkov. V prípade reálnych výdavkov jednoducho evidujete to, koľko ste minuli peňazí na predmety či aktivity spojené s podnikaním. Paušálne výdavky sa naopak používajú v prípade, keď výdavky nemáte, napr. keď ste grafik. Preukazovať ich nemusíte a uplatníte ich vo výške 60% z ročných príjmov, avšak maximálne do 20-tisíc eur. Pričom sa k paušálnym výdavkov pripočítajú ešte sociálne a zdravotné odvody.

Tie sú mimochodom pri začiatku podnikania a pre niekoho aj v jeho priebehu jeho jediným nákladom. Zdravotné odvody platíte hneď od začiatku a sociálne po prvom roku podnikania, keďže sa počítajú podľa daňového priznania z minulého roka. Podmienkou pre platenie sociálnych odvodov je, že prekročíte za rok 2019 príjem 6 078 eur. Pozor rok nemusí byť rokom, pokiaľ začnete podnikať v októbri a do konca roka presiahnete túto sumu, tak od júla 2020 budete platiť sociálne odvody. V konečnom dôsledku si čas bez sociálnych odvodov užijete 9 mesiacov.

Minimálny VZ je polovica priemernej mzdy

A teraz musíme trochu zjednodušovať. Keď budeme brať do úvahy, že živnostník pošle firme každý mesiac faktúru vo výške 1000 eur, tak bude živnostník platiť len minimálne sociálne alebo zdravotné odvody. Prečo minimálne? Pretože celý mechanizmus okolo odvodov závisí od tzv. vymeriavacieho základu a ten zase od priemernej mzdy. Minimálny vymeriavací základ sa počíta ako polovica priemernej mzdy z pred dvoch rokov. V roku 2020 je to 1013€, čiže vymeriavací základ je 506,50€.

Váš vymeriavací základ si vypočítate veľmi jednoducho. Zoberiete si váš ročný príjem a odčítate náklady. Následne k tejto sume pripočítate vaše za rok zaplatené sociálny a zdravotné odvody a toto číslo predelíte koeficientom 1,468. V prípade, keď toto číslo bude nižšie ako 506,50€, tak platíte minimálne odvody. Keď vyššie, tak platíte 33,15% do sociálnej poisťovne a 14% do zdravotnej poisťovne. V našom ilustračnom príklade aj keby ste platili rok sociálne aj zdravotné odvody, aj tak budete ďalší rok platiť rovnako minimálne odvody. A nezaplatíte žiadnu daň.

Živnosť a TPP sa nedá jednoducho porovnať

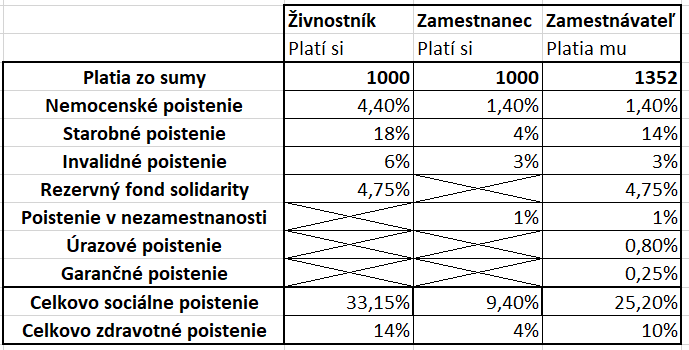

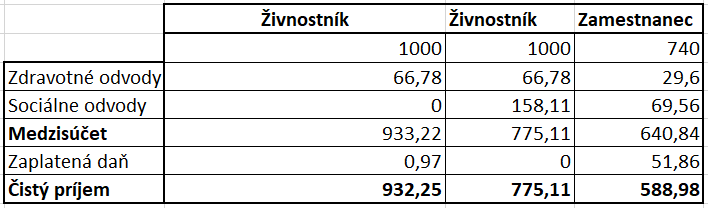

Keď chceme porovnávať výhodnosť živnosti verzus trvalý pracovný úväzok, tak musíme sa na to pozerať zo strany zamestnávateľa. My logicky by sme porovnávali 1000 eur na faktúru a 1000 eur hrubej mzdy, avšak zamestnávateľ za vás ešte platí zdravotné a sociálne odvody a celková cena práce pre neho bude 1352 eur. To znamená, že keď to chceme porovnať, tak cena práce musí byť 1000 eur, čo je približne 740 eur v hrubom pre vás. Pre ilustráciu si to hoďme do tabuľky.

Ako živnostník platíte z vymeriavacieho základu 33,15 % do sociálnej poisťovne . Zamestnanec platí zo svojej hrubej mzdy v úhrne 9,4 % do sociálnej poisťovne a zamestnávateľa platí zo superhrubej mzdy 25,2 %. Do zdravotnej poisťovne dáva živnostník 14 % a v druhom prípade zamestnanec 4 + 10 % zamestnávateľ. Tu je dôležité si všimnúť, že živnostník neplatí poistenie v nezamestnanosti a preto, keď ukončí svoje podnikanie, tak na dávku v nezamestnanosti nemá nárok.

Z výpočtu je jasné, že je výhodnejšie pracovať na živnosť, čo sa týka čistého príjmu, avšak problém je komplexnejší a nedá sa zjednodušiť len na dávku v nezamestnanosti.

Ako živnostník si budete zakladať živnosť, čo mimochodom niekedy nie je také jednoduché ako sa prezentuje (ja som si ju zakladal a bolo to celkom na nervy) a platiť odvody sám na svoj účet. Toto všetko robí za vás zamestnávateľ pri TPP. Plus nebudete mať nárok na stravné, rovnako nebudete mať nárok na náhradu mzdy za dovolenku a všeobecne dovolenku. A zároveň nebudete mať nárok na odstupné či odchodné. Samozrejme opačne nemá zamestnávateľ s vami toľko starostí, keď vám len bude platiť faktúry za vašu prácu. Zamestnávateľ sa vyhne aj povinnosti uhrádzať zamestnancove návštevy lekára v rozsahu siedmich dní ročne, sprevádzanie rodinného príslušníka či prvých desať dní pracovnej neschopnosti.

Živnostníci sa oberajú o dôchodok

Špecifikom je ešte dôchodok, v rámci ktorého sa po vašich odpracovaných rokoch berie do úvahy vymeriavací základ. Pri zamestnancovi je vymeriavacím základom hrubá mzda, avšak pri živnostníkovi je vymeriavacím základom len polovica priemernej mzdy, pričom z tohto vymeriavacieho základu platí odvody, tak ako sme spomínali predchvílou. Vaša budúca výška dôchodku je práve závislá od toho z akého vymeriavacieho základu ste platili odvody.

O výpočte dôchodkov sme sa bavili v inom videu a nájdete ho hore v rohu, avšak zjednodušene vyzerá vzorec na výpočet takto. Každý rok sa vám počíta toto Dôchodok = POMB x ODB x ADH. ODB je obdobie dôchodkového poistenia, čiže keď ste pracovali 40 rokov, tak je to 40. ADH je konštanta, teda aktuálna hodnota dôchodkovej jednotky, tú upravuje štát, v roku 2019 bola 12,66 eura. Pre nás je podstatný priemerný osobný mzdový bod. Ten hovorí o tom, aký bol váš vymeriavací základ vo vzťahu k priemernej mzde. Inak povedané, z akej sumy ste platili odvody. Pre lepšie pochopenie si uvedieme príklad. Ako sme spomínali v roku 2018 bola priemerná mzda 1013 €, keď ste zarábali 1000 na TPP, tak váš priemerný osobný mzdový bod bude tesne pod jednotkou. Keby ste pracovali na živnosť, tak je 0,5, avšak vďaka solidarite v dôchodkovom systéme sa zvýši o 20% na 0,6. Takto sa vypočíta každý rok kedy ste platili odvody a vypočíta sa priemer.

Už z tohto výpočtu je jasné, že živnostníci po 40 rokoch budú mať akurát dosah na minimálny dôchodok. Len si to porovnajme 0,6x40x12,66= cca 304. a 1x40x12,66€ = 506,44. Živnostníkov zachráni v súčasnosti len minimálny dôchodok, ktorý sa len prednedávnom menil a teda sa hodnotovo zvýšil. V konečnom dôsledku by dostali 378, 50€ po 40 rokoch platenia odvodov.

V konečnom dôsledku je len na vás, či chcete viac slobody, ale aj zodpovednosti ako živnostník alebo naopak menej ako zamestnanec.