Viete, že šanca na vaše vlastné bývanie sa už nejaký čas znižuje? A aj keby ste nechceli bývať vo vlastnom, a teda požiadať o hypotéku, tak s nájomnými bytmi to tiež nie je bohviečo. Prečo? O tom si povieme v tomto videu.

Aj keď rast cien bytov nie je radikálne vyšší než rast priemernej mzdy za posledných 11 rokov, tak byty sa pre množstvo ľudí stávajú nedostupnejšie, a to napriek tomu, že v súčasnosti sú úrokové sadzby na hypotekárnych úveroch prakticky na historických minimách.

Aj keď v súčasnosti banky mierne dvíhajú úrokové sadzby, čo je spôsobené neistotou spojenou s budúcim vývojom koronakrízy, tak nie je to radikálne. Čo hrá v neprospech hypoték je obava zo strany Národnej banky Slovenska (NBS), že sa ľudia budú nadmerne zadlžovať a že na trhu s nehnuteľnosťami vznikne bublina.

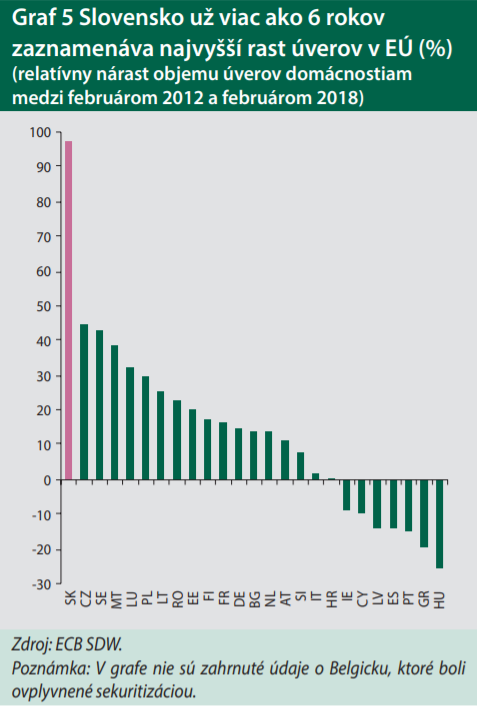

Národná banka Slovenska v súvislosti s týmto sleduje mieru zadlženia obyvateľstva, teda ako rýchlo rastie zadlženosť domácností. Čím bude vyššia, tak tým viac rastie riziko, že v prípade problémov v ekonomike sa časť obyvateľov dostane do platobnej neschopnosti a nebudú schopní hypotéku splácať. Na Slovensku sa domácnosti zadlžujú najrýchlejšie v celej Európskej únii (EÚ) už od roku 2012. Za posledných šesť rokov sa objem úverov takmer zdvojnásobil. Na konci roka 2017 a začiatkom roka 2018 sa rast úverov domácností stabilizoval, napriek tomu percento rastu ostáva vysoké.

NBS sa kvôli vysokému tempu zadlžovania rozhodla pristúpiť k limitom, ktoré zjednodušene povedané zabránia tomu, aby hocikto dostal hypotéku, a to bez ohľadu na jeho schopnosť ju splácať.

NBS-ka menila parametre troch ukazovateľov

V posledných dvoch rokoch menila NBS parametre troch ukazovateľov na základe ktorých sa komerčné banky rozhodujú, či vám hypotéku/úver poskytnú.

Prvým je ukazovateľ Loan to Value (LTV), teda koľko vám banka môže maximálne poskytnúť z hodnoty nehnuteľnosti. Od júla 2018 banky už neposkytujú úvery ktoré presahujú 90 % hodnoty nehnuteľnosti. Od apríla 2019 môžu tvoriť úvery, ktoré kryjú 90 % hodnoty nehnuteľnosti len 20 % z celkového množstva úverov. Pred týmito zmenami to mohlo byť až 40 % úverov s takto vysokým krytím nehnuteľnosti.

Druhým ukazovateľom je Debt to Income (DTI). Pri tomto ukazovateli ide o to, aby sa klienti vzhľadom na svoj príjem nezadlžovali až príliš. Zjednodušene vaše zadlženie, čiže nie len hypotéky, ale aj ostatné úvery by nemali prevyšovať 8-násobok vášho čistého ročného príjmu. Avšak aj tu platí výnimka od apríla 2019, od kedy banky môžu poskytnúť úvery aj žiadateľom, ktorých príjem nie je dostatočný. Problémom je, že takéto úvery môžu tvoriť len 5 % z celkového množstva.

Tretím ukazovateľom je Debt Service to Income (DSTI) je ukazovateľ, ktorý hovorí o veľkosti finančnej rezervy po odpočítaní životného minima každého žiadateľa o úver. Ide vlastne o často spomínaný „finančný vankúš“, ktorý bol doteraz 20%, čiže splátky všetkých úverov mohli tvoriť až 80 % čistého príjmu po odpočítaní životného minima. Od 1. 1. 2020 Môžu splátky všetkých úverov tvoriť len 60 %. DSTI teda bude od nového roka namiesto 20 % už 40 %, čiže dvojnásobok.

Aj tu platí výnimka. Od apríla 2020 môžu banky poskytnúť úver až do výšky 70 % čistého príjmu po odpočítaní životného minima. Avšak takéto úvery môžu tvoriť len 5 % z celkového objemu úverov a môžu sa poskytnúť len mladým do 35 rokov.

Banky nepočítajú s trhovým úrokom

Tu je ešte jeden bonus od NBS, a to, že banky nepočítajú s trhovým úrokom na hypotéke, ale musia posudzovať úvery tak, ako keby mali k trhovému úroku plus 2 %. Čo situáciu pre žiadateľov ešte trocha zhoršuje.

Komplikované? Dajme si modelový príklad. Žiadateľ má čistý príjem 1 200 eur. Banka mu od neho odpočíta životné minimum 210,20 eur. Po zaplatení splátky hypotéky či iných úverov mu musí zostať po novom 40 %, teda 395,9 eura, čo znamená, že splátka môže tvoriť maximálne 594 eur.

V prípade, že si chce zobrať hypotéku na byt v hodnote 150-tisíc eur, tak pravdepodobne dostane z toho 80%, teda 120-tisíc. Pri jedno percentnom úroku a 30 ročnej splatnosti by to bola splátka 385,97 eur. Avšak banka musí k trhovému úroku pridať dve percentá. To znamená, že po prepočte je to splátka 505,92 eur. Žiadateľ je stále v limite, 594-505,92= 88,02 eur, avšak problémom je, že by musel mať zvyšných 30-tisíc eur našetrených. Prípadne by mohol žiadať o spotrebný úver ku hypotéke, avšak tam už by šiel nad limit. Pretože spotrebné úvery sa splácajú v kratšom období a majú vyšší úrok.

Nehovoriac o tom, že by prekročil rovnako ukazovateľ LTV, pretože 8-násobok jeho čistého ročného príjmu je 115 200 eur. Samozrejme v oboch prípadoch môže dostať žiadateľ výnimku, avšak je to nepravdepodobné.

Samozrejme stále sa bavíme o jednom žiadateľovi. Iný prípad je, keď o hypotéku žiada s partnerom/partnerkou, kedy by sa logicky počítalo aj s príjmom partnera.

Druhou možnosťou je prenájom a šetrenie si spomínaných 30-tisíc eur.